ハビットマン/大山俊輔

ハビットマン/大山俊輔

目次

無利子永久劣後債を用いた日本再生計画(財務省・官邸を無視して勝手にニッポン復活案

さて、日本がいよいよ滅亡しちゃうのでは。

そんな言葉が冗談ではなくなってきました。

まだ、普通に給料が満額もらえている大企業の方は気づいてないかもしれませんが、経済の最前線では恐ろしい光景が繰り広げられています。

昨日、日本政策金融公庫に行ってきましたよ。

驚くべき光景です。写真は載せませんが、長蛇の列・列・列・・・・。

みんな社長さんや事業主の方です。

そして、会議室はすべて満室。

「今月をどうするか・・・・」

「月末の家賃が払えない・・・」

こんな怨嗟の声が聞こえてきます。

残念ですが、今月末には支払いが間に合わずにこの列の方のかなりの方が破綻することでしょう。残念ですがこれが今の令和日本の現状です。

街を歩くとわずかながら日常が残っています。

ですが、経済の前線は既に足元が大きく崩れています。まさに、先の大戦のガダルカナル、インパール、フィリピンの前線で戦われていた帝国陸海軍の皆さんと同じ世界が経済の前線でも繰り広げられているのです。

この状況に手を打てるのは、はっきり言って、通貨発行権を持つ政府・日銀しかありません。ですが、今日、緊急経済対策が発表される予定ですが、かなりショボい模様😭まじ、ケインズか高橋是清の霊がいたら降臨してくれ!俺の寿命を1年だけあげるから(笑)

ですが、実は私ひらめいたんです。

世界大恐慌、昭和恐慌、リーマンショックに東日本大震災・・・・。

これとコロナは違うんです。

だからこそ、先日、この問題を一気に解決するストラクチャーを真夜中にひらめいたんです。この方法なら、企業、民間銀行、日銀の協力だけで一気に解決するストラクチャーです。役に立たない政府は蚊帳の外でもできます(笑)。

民間銀行と日銀さえ動けば・・・・。

はっきり言って政府や財務省はこのストラクチャーではいりません。

東日本大震災・リーマンショックとの違い

さて、今回の国難を人によっては9年前の東日本大震災と結びつける方もいらっしゃるかもしれません。あるいは、更にそこからさかのぼって2008年のリーマンショックと結びつける方もいることでしょう。

確かに資産市場も実態経済も大ダメージを受けるという点では同じですが今回のコロナ騒動は少し違うことがあります。それは何でしょう?

実態経済をいきなり直撃し需要が激減

今回のコロナの問題はウィルスが敵であり、いきなり実体経済を直撃したことです。

GDPとはモノ・サービスとお金の交換です。

ですが、コロナのせいで人の動きが止まることでこうした活動が激減することを通じて、人々の所得が一気に下落します。

反対にリーマンショックなどのようにお金そのものの動きが止まる時は、株式・債券市場や不動産が直撃を受けますが、サービス業や製造業への影響は少し遅れてやってきます。中には、交通機関などのインフラ産業はリーマンショックの影響はなかったって人もいることでしょう。

人の動きが止まることで需要が激減する。

これが経済から見たコロナ問題の本質なのです。

インフラは毀損せず供給力はそのまま

一方で、コロナ騒動にはいい側面もあります。

それは現時点では、供給力を毀損していないことです。

供給力とは社会的インフラや私達ひとりひとりの労働力です。

コロナウィルスは世界中の人々を恐怖のどん底に陥れていますが、ほぼダメージを受けていないものがあります。

それは私達人の数とインフラそのものです。

そうです。私達もコロナにかかるかもしれませんが、大部分の人は回復します。もちろん、亡くなる方もいますがその数は人口比で見ればわずかです。

つまり、私達が無事生き延びて自体が平常化すれば仕事も回り始めて需要も回復するのです。

長期化すれば仕事はなくなっていく

一方で、一つこのコロナウィルスでは大きな問題があります。

それは、人の動きを封じるというこのウィルスの属性から、サービス産業や製造業など比較的雇用者数が大きな産業に真っ先にダメージを与えていることです。

現在、アメリカでは1週間に300万人以上の人が仕事を失っています。

その多くは、こうした産業の人々です。この状況が長引き、廃業、倒産がつづけば、コロナ騒動が収束した時の職場も失われているのです。

つまり、この問題を放置すればいずれ供給力を毀損するのです。

解決の方法は・・・!?

では、このコロナ騒動を解決する方法とは何なのでしょう?

それは、雇用の受け皿となるサービス産業や製造業が雇用を維持できるように資金をつぎ込んで温存することです。アメリカやEU諸国ではGDPの10%~20%近くの資金を失業期間中の所得や家賃の補填のために政府が補填する施策をとっています。

現行のスキームではこのためには赤字国債を発行し市中で消化するかもしくは中央銀行が直接引き受ける形で政府が資金調達をして、企業や個人に注入するという対応をとっています。

ですが、残念ながら我が国は・・・・。

アベノマスク!!

これでは、厳しいですよね・・・。

政府や財務省に飼いならされて、このままでは平時の対応で後手後手、小出し小出しの対応を取ることでしょう。これでは間に合いません。いずれ、企業は事業継続を断念してしまい失業者の山となってしまうことでしょう。

でも、そうなってからでは遅いのです。

一度レストランオーナーが事業断念した後、再度借金してまで挑戦したいと思うでしょうか?もうしないですよ。そして、そんな国を見捨ててしまいます。

そこで、私、ひらめいたんです。

なんとか民間企業、民間銀行だけでこの問題を解決できないかって・・・。

それが永久債(無利子永久劣後ローン)を使ったスキームです。

永久債とは・・・?

ここでは専門性を極力排除し(私も一中小企業の経営者ですから・・・・)まとめてみます。

通常の債権とは貸し手・借り手が期間や利息を合意しお金のやりとりを行うことです。

たとえば、当社が10年間の運転資金を1億円銀行から利息0.5%で調達するというのは、10年間毎月83万円ずつ利息をつけて返していくという経済活動です。

一方で永久債とはこの期間が無限にある(満期のない)債権を発行して資金を調達する行為です。企業はうまく時代に適応すれば寿命はありませんが、平均で20年~30年程度です。一方、国家は滅びることがなければ通常永続することを前提に国家運営を行うことができます。

ですので、一般的な永久債は主に寿命のない国家が発行するものなのです。代表的なものとしてはイギリスのコンソル公債があります。

これを企業が発行してその引受を銀行が行う。

そして、銀行は保有する永久債をどこかのタイミングで日銀に売却する。

これが私の考えたスキームです。

永久劣後債を使った具体的スキーム

では、どんな形で行うとよいのでしょうか。

まだ思いつきの段階で書いてますので、スキームの詳細では会計処理などツメの甘い部分もあることかと思いますがお許しください。(誰か気づいてもっと話を発展させて!!)

ステップ1)現状考察

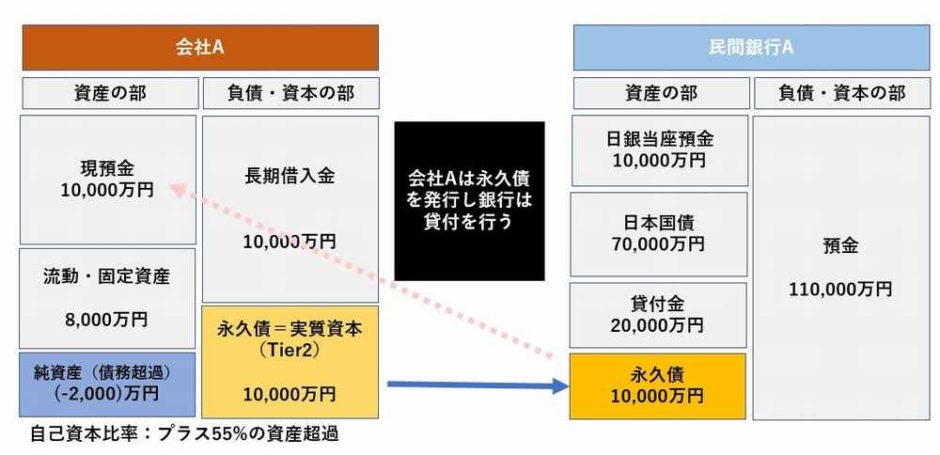

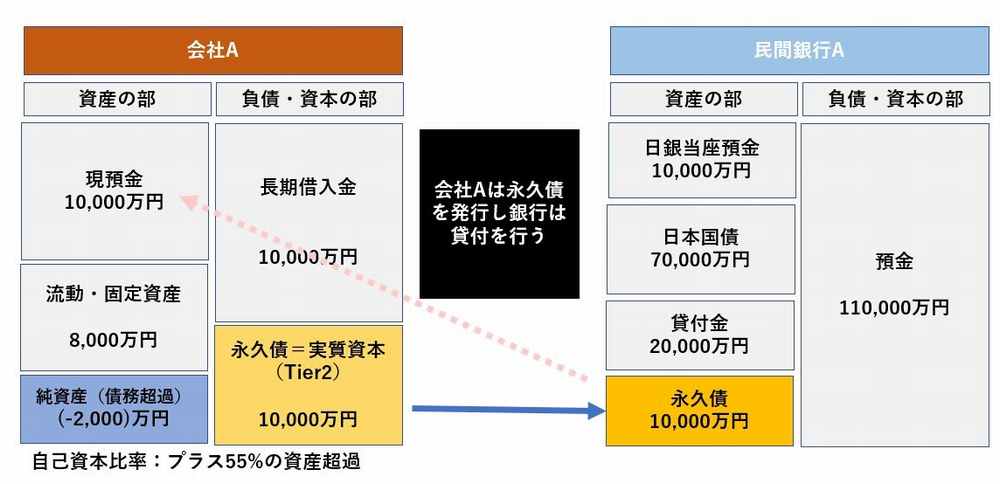

まず、こんな会社を想像してください。

レストランを営む企業Aは当初は資本金1000万円でコツコツ頑張って有力なレストランに成長しました。借入は8000万円。よくある中小企業です。利益剰余金が1000万円溜まってるので、自己資本は2000万円。それなりの優良企業です。

当初のバランスシートがこんな感じです。

ステップ2)コロナショックによる自己資本毀損

この会社がコロナショックで大ダメージを受けました。

そこで、なんとかセーフティーネットなどで借金を2000万して食いつないでました。ですが、それでも同しようもないところまで赤字が拡大。

仮に4000万円の赤字ですと自己資本はマイナスの2000万円です。

現金も全部使い果たしました。

その後の貸借対照表とお隣に銀行の貸借対照表を載せています(銀行はわかりやすくするため小さいBSですがあくまでもシミュレーションです)。

現預金はゼロになり、そして、借金10,000万円だけが残りました。

当然大赤字で自己資本は毀損してしまい、債務超過2000万円となりました。

恐らく大多数の企業が今後このような展開をたどることだと思います。

ステップ3)永久債による復活

さて、ここから永久劣後債を使った復活のシナリオです。

そんなピンチの会社Aですがなんとか雇用を維持してきました。厳しいながら、家賃も払ってなんとか施設を維持してきました。ですので、お金さえ回って消費者の活動が再開すれば、すぐにでもいつもどおり事業で利益を出して税金も払えます。

ですが、仮に通常の借金ですとどうでしょう?

利息や元本の返済は厳しいですよね。

ここで登場するプレイヤーが民間銀行です。

このシナリオでは、民間銀行は重要なプレイヤーです。民間銀行Aはこの会社Aが発行する1億円の永久劣後債を引き受けます。

(これは永久劣後ローンという形の金銭消費貸借契約でも同じです)。

利息は0%で満期はありません。

このとき、企業Aと民間銀行Aの貸借対照表を見てみましょう。

さて、とりあえず企業Aの貸借対照表ですが2000万円の債務超過から資産超過に復活します。

なぜなら、劣後ローンとは返済順位が通常の借入に劣後する借入のため、資本と中間的な立ち位置のローンなのです。銀行などの評価では、Tier2として自己資本的扱いをしてくれます。

従来も政策金融公庫などが、資本性劣後ローンを商品として提供していますが10年満期の利息も高く使い勝手が悪いものでした。

ですが、永久劣後債(永久劣後ローン)で利息がないものであれば、これ実質自己資本じゃね?という扱いもありではないでしょうか?

銀行は無から有を生み出す=信用創造

えっ。でも、銀行だってリスクとって手元の現金を貸してるんじゃないの?

そう思った人もいるかもしれません。

ですが、違います。銀行は企業Aの持っている同行内の預金口座に1億円と記入します。これが、銀行のお金の貸し方なのです。

つまりこの世にない無から有を生み出す。

これが銀行の信用創造機能なのです。ですので、この時点までに国や日銀が介在する必要はまったくありません。賛否両論はありますが、MMTなどでもここはくわしく説明がなされていますよね。

MMTはについてより理解を深めたい方は、「今話題のMMTとは!? | MMT理論を経済が得意でない人でも批判も含め簡単に理解できるようわかりやすく解説!」の記事もあわせてご参照ください。

エグジット戦略:最後は日銀が買い入れちゃえば貨幣扱いできる

では、銀行はいつまでもこの永久劣後債を持ち続けるのはどうでしょうか?

貸付先も倒産しちゃうかもしれませんよね。そうすると、一応貸し倒れ引当金を積んだりする必要があって、会計上銀行のバランスシートにダメージがあります。

なので、最終的なエグジット戦略としては日銀が銀行保有の永久劣後債権を買っちゃえばよいのではないでしょうか?

だって、返済する義務のない債務に対して銀行は信用創造をしています。

つまりこの世の中に同額(ここでは1億円)のお金が既に出回って誰かの所得や投資に回ってるわけです。

しかも、返済を通じて回収する必要がないお金が増えているということは純粋にマネーストックの増加でもあります。しかも、通常の返済であれば返済分減ってしまいますが、この仕組では減ることはありません。

そんな債権を最後は日銀が金融緩和で購入して日銀のバランスシートに乗っけておけばいいのです。だって、これ実質的には永久債ですので事実上のお金なんです。いずれ、相殺しても良いかもしれませんがこのまま日銀にブタ積みしておけばよいのではないでしょうか?

うーん。

これで、コロナ問題だいたい解決しちゃうよ。

メリットとデメリット

では、最後にこのスキームのメリットとデメリットを考察してみましょう。

メリット

では、メリットです。

・ 自己資本の毀損がいち早く解決できる

・ 会社の経営権にはタッチしない

・ 民間銀行の信用創造機能を使うことができるので国会の審議を待つ必要がない

・ コロナ終息後、速やかに経済活動が再開できる

・ 最後は日銀に押し付けちゃえる(笑)

このあたりでしょうか。

特に私が思うのは、昨今全く機能していない我が国政府や財務省をすっ飛ばして進めちゃえる可能性があることです。

もう、あの人達待っていていたら間にあわないでしょ。とりあえず、民間でどんどん進めちゃうことができると思うのです。

デメリット

最後にデメリットです。

うーん。あまり思い浮かびません(笑)

でも、財政規律大好きな財務省の人のことを考えて言うなら、

・ はいぱーいんふれーしょんが~

ではないでしょうか(笑)?

でも、心配しないでください。これは日銀が毎年インフレ率見ながら銀行が保有している永久劣後債をちょびちょび買ってあげればいいですよ。そうすれば、購入した分は日銀にブタ積みしておしまいです。

一気にやらず、景気の動向とインフレ率見ながらやればいいんです。

しかも、今、日銀は金融政策でも国債を市中から買うことができず困ってます。

困りに困ってETFで12兆円も株式市場にぶっこんですよ。

だったら、実態経済に直接効くこの方法がベストなのでは?

そんなことを一企業経営者として考えた次第です。

大山俊輔

後日談:経済学者からの提言

さて、そんなことで私思いついたら吉日で片っ端からまともそうな与野党の議員さんから、経済学者、評論家にメールしてみたんです。何人か返事くださりまして、一つ、指摘として考慮が必要なのはこのあたりではないでしょうかね。

提言

・ 無利子永久劣後債の考えは素晴らしいアイデア

・ ただ、欠点もある

・ それは擬似的に事実上企業が通貨発行権を持つということになる点

これを許容すると、第一次大戦後、ドイツが戦争手形をライヘスバンクが買い取りインフレを招いたことがないとはいえない。(ただ、これは戦後でインフラが毀損して供給力が落ちてた時なので同じことが日本で起きる可能性は低い)

・ 本来は、通貨発行権は国だけに持たせ、国が通貨を十分発行してくれて企業を助けるパターンがベストです。でも、国はやりません。困ったものです。

↑以上のご指摘でした。

仰るとおりで、逆に言うと唯一のリスクはインフレですね。

ということで、如何に適切な額までに許容するかなどがクリアになれば、銀行は審査機能が国よりしっかりしてるのでより適切な引受ができるかもと思った次第です。

PS: YouTubeでも撮影してみました